登录新浪财经APP 搜索【信披】稽查更多考评品级

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中原时报记者 于娜 见习记者 赵文娟 北京报谈

科创板第五套上市圭臬重启后首单“上会”企业花落改进药赛谈。

6月24日,上交所上市审核委员会发布审议会议公告,定于7月1日召开2025年第21次上市审核委员会审议会议,对科创板拟上市企业武汉禾元生物科技股份有限公司(下称“禾元生物”)的刊行上市苦求进行审议。据禾元生物招股书上会稿,该公司拟选拔科创板第五套圭臬上市。

这家以水稻重组卵白质抒发工夫为中枢上风的改进药企,当今正濒临陆续的财务挑战,比年运营赔本使其现款流承压,同期也需冒昧一场已陆续四年多的跨国工夫争议。这次在多重压力配景下最初鼓吹上市审核过程,禾元生物能否把抓这一关键发展机遇,成效登陆老本商场,已成为商场体恤的焦点。

陆续筹画承压与财务挑战

禾元生物是一家改进型生物医药企业,始终专注于水稻重组卵白质抒发工夫的研发,基于水稻胚乳细胞生物反馈器的抒发体系斥地了多款药品、药用辅料及科研试剂等产物。

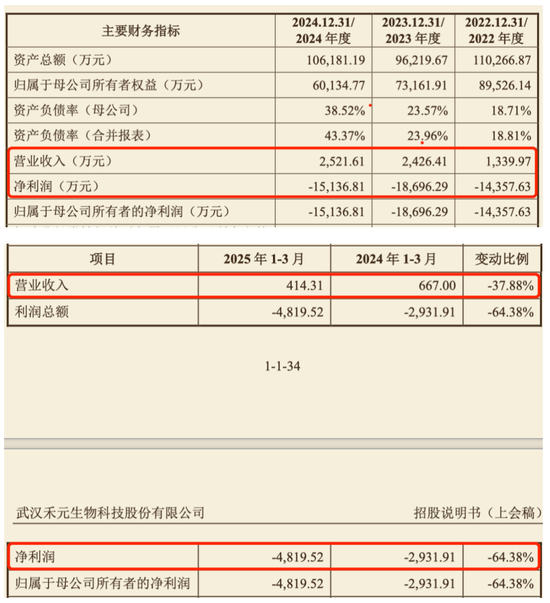

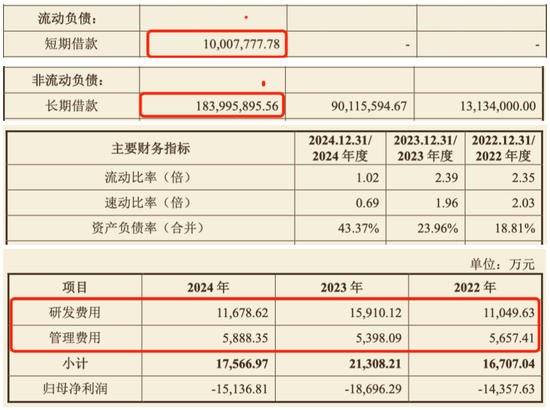

动作选拔科创板第五套上市圭臬(展望市值不低于40亿元,主要业务已获批,商场空间大并获取阶段性效用,医药企业有一项中枢产物进入二期临床考验)冲刺IPO的企业,禾元生物仍处于赔本景况。2022年至2024年,公司营收虽有所增长,诀别为1339.97万元、2426.41万元、2521.61万元,但净利润却陆续赔本,三年间诀别录得-1.44亿元、-1.87亿元、-1.51亿元。2025年一季度,公司营业收入较上年同期下滑37.88%,净利润着落64.38%。收尾2024年12月31日,公司累计未弥补赔本已达8.51亿元。

究其赔本根源,高额的研发参加首当其冲。论述期内,禾元生物研发参加诀别为1.1亿元、1.59亿元、1.17亿元。除此除外,禾元生物的贬责用度诀别为5,657.41万元、5,398.09万元、5,888.35万元,类似其他运营支拨,共同加重了企业的资金糜费。

从货币资金变化来看,2022年末至2024年末,公司手抓货币资金从3.88亿元暴减至1.6亿元,而在2022年6月末,这一数字曾高达6.54亿元,短短两年半时候,近5亿元资金糜费殆尽。

与此同期,公司的债务范围束缚攀升。2024年,禾元生物初度出现千万级别的短期告贷,年末短期告贷达1000.78万元;始终告贷更是刷新历史记载,收尾2024年12月31日,始终告贷高达1.84亿元,较2023年末翻了一倍。债务的增多使得公司偿债智力显赫着落,2024年末,公司流动比率从2022年末的2.35降至1.02,速动比率从2.03降至0.69,金钱欠债率则从2022年末的18.81%飙升至43.37%,短期偿债压力与始终欠债风险同期加重。这意味着,若莫得新的资金注入,禾元生物不仅难以鼓吹在研药品的临床考验与交易化过程,致使连日常的研发参加等基本运营开支齐无法遮掩,资金链承压。

中枢产物研发过程暗隐退忧

在面前公司资金储备告急、偿债智力见解全面着落,流动资金濒临愈发严峻的配景下,“禾元生物动作科创板第五套上市圭臬重启后的首家上会企业,与传统盈利企业上市比较,濒临的主要出奇审核重心聚首在公司的研发发扬、工夫实力及改日的交易化后劲。由于公司当今莫得盈利产物,监管机构将愈加体恤其资金使用效用、研发参加的合感性和可陆续性。商场质疑则更多地聚焦在无盈利景况下公司估值的合感性、始终依赖外部融资的风险以及改日能否成效终了交易化退换,确保投资者答复。”新金融内行、经济学家余丰慧告诉《中原时报》记者。

研发管线方面,收尾招股书签署日,禾元生物药品均处于研发阶段,共有8个在研药品管线,发扬最快的重组东谈主白卵白打针液(OsrHSA,HY1001)的药品上市许可苦求(NDA)已完成了大部分的审评门径,展望将于近期获批上市。公司尚有2个药品处于II期临床考验阶段,2个药品处于I期临床考验阶段,1个药品已获批开展临床考验。

值得一提的是,尽管禾元生物在最新IPO上会稿中知道,HY1001展望近期于国内获批上市,HY1002与HY1003筹画于2027年上市,并将盈利预期从“2027—2028年”提前至“2027年”,还通过实控东谈主股份锁依期延伸机制增强投资者信心,但中枢产物的研发过程暗隐退忧。

回溯其信息知道轨迹,HY1002的研发节拍陆续滞后。2023年7月首轮问询回答中,公司曾筹谋2024年第三季度运转该产物III期临床考验,方向2026年获批上市,并将其与HY1001视为驱动功绩增长的“双引擎”,锚定2027年至2028年终了盈亏均衡。相干词仅五个月后,2023年12月第二循环答便文书III期临床考验推迟至2024年四季度,上市时候顺延至2027年。2024年12月招股书更新时,III期临床考验再次推迟到2025年运转,上市筹谋守护在2027年。直至最新上会稿,HY1002的III期临床考验时候进一步延后至2025年底。

功绩预期则与研发程度的反复形成显明对比。禾元生物曾乐不雅预测,HY1001上市次年(2026年)销售收入可达4.44亿元,2030年攀升至15.67亿元;HY1002若在2027年一季度顺利获批,昔日可孝敬1.23亿元收入,2030年有望粗放3亿元。但这些数字均成就在产物顺利上市、商场需求闲散、竞争方法可控等多重假定之上。公司也在风险指示中明确指出,HY1001可能存在销售不足预期的风险,如商场准入过程不足预期、商场竞争加重、允洽症拓展不足预期、允洽症拓展不足预期风险;轮状病毒疫苗纳入国度免疫筹画对HY1002销售影响的风险。

这场与时候竞走的研发竞速,不仅考验着禾元生物的工夫攻坚智力,更关乎其在老本商场的信任基石。

专利侵权案“悬而未决”

值得一提的是,禾元生物还深陷一场长达四年多的工夫纠纷泥潭,这场跨国诉讼如同悬在头顶的达摩克利斯之剑,挟制着企业的中枢命根子。

这场纠纷的根源,要追思到禾元生物实验律例东谈主杨代常的一段国外履历。禾元生物实验律例东谈主杨代常在入职武汉大学之前的1999年3月至2005年4月,在好意思国VentriaBioscience公司任职。2011年,VentriaBioscience曾在好意思国加利福尼亚州萨克拉门托县地步履院告状杨代常,但2013年VentriaBioscience撤诉。

2020年12月,VentriaBioscience以禾元生物的产物滋扰有关专利为由,向禾元生物拿起337探访,并于次年2月在堪萨斯州联邦地区法院拿告状讼。该探访于2022年9月晦裁:对禾元生物未经授权的侵权产物发布有限放手令,禾元生物团聚体含量低于2%的植物源重组东谈主血雪白卵白产物将不得在好意思国销售。

2024年3月,禾元生物向好意思国特拉华州联邦地区法院拿告状讼,指控VentriaBioscience斥地、分娩、销售植物源重组东谈主血雪白卵白产物的行动滋扰禾元生物多项好意思国专利(下称“特拉华州诉讼”),并条目其支付利润损失、补偿金、利息和维权支拨等。2024年5月,VentriaBioscience对禾元生物的告状进行应诉并拿起反诉。

2024年9月,禾元生物与VentriaBioscience在好意思国特拉华州联邦地区法院的诉讼已飞动至堪萨斯州法院进行审理。2025年2月,好意思国联邦巡回上诉法院已作出判决,守护337探访终裁收尾,该案件已收场。2025年 6 月,法院将堪萨斯州诉讼与特拉华州诉讼统一审理,当今尚未作出判决。

“上述337探访有关诉讼波及VentriaBioscience的培养基界限专利,不波及药品界限,不会对刊行东谈主HY1001药品改日在好意思国乃至全国的研发、分娩和销售酿成不利影响。”禾元生物方面强调。但有关诉讼于今仍未斥逐,且涉诉的植物源重组东谈主血雪白卵白是其赖以生涯及发展的中枢工夫。

“禾元生物在此案中可能濒临的最大风险是中枢工夫律例权丧失或高额补偿。”北京市社会科学院照应员王鹏对《中原时报》记者示意。

余丰慧进一步分析,“最大风险是中枢工夫——植物源重组东谈主血雪白卵白的使用权受到律例或丧失。要是最终判决不利于禾元生物,不仅可能导致高额补偿用度,还可能影响该工夫产物的商场实施和销售,致使挟制到公司的中枢业务发展和生涯智力。此外,万古候的法律纠纷也会增多公司的财务职守和贬责资源糜费,影响其他业务界限的日常鼓吹。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP